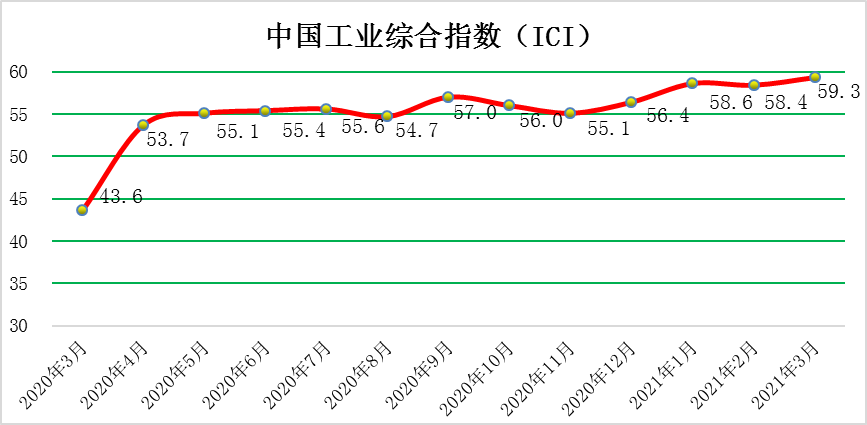

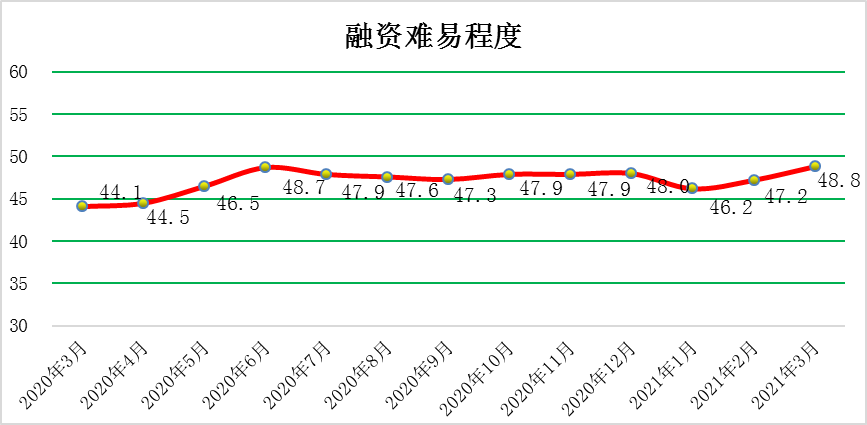

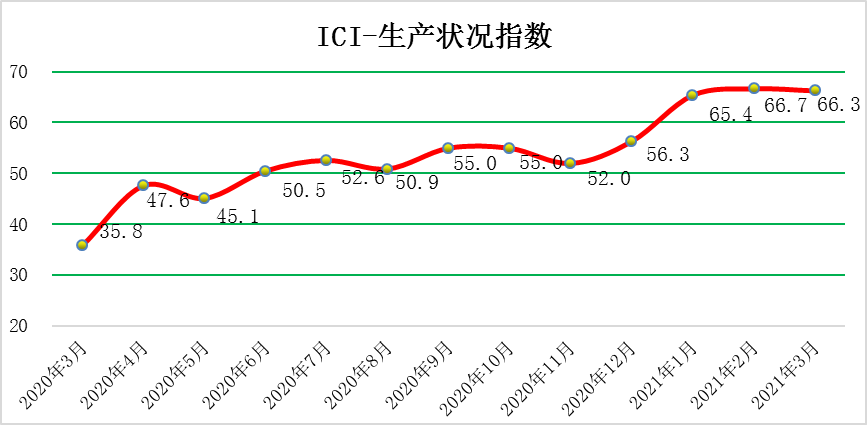

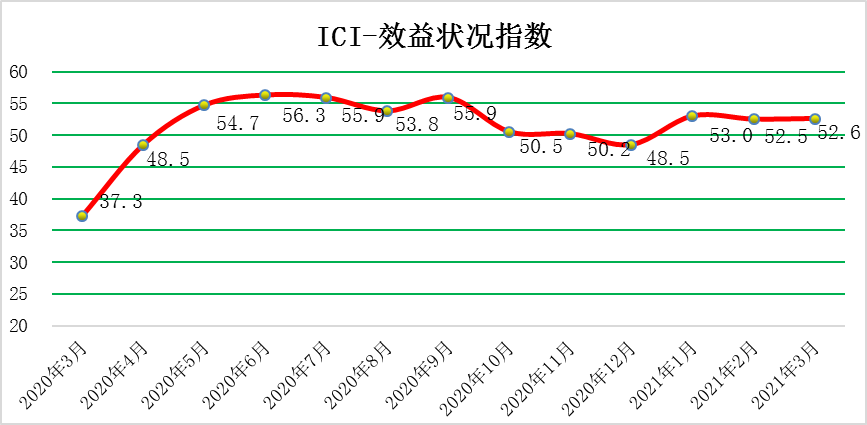

2021年3月份,中国工业综合指数(以下简称ICI)为59.3%,环比上涨0.9个百分点,春节效应影响消除,增速短期加快,同时自去年4月份以来连续位于荣枯线以上,表明中国工业经济总体持续恢复。生产状况指数为66.3%,环比下降0.4个百分点,稍有回落但继续保持高位,企业生产活动积极平稳进行。效益状况指数为52.6%,环比上涨0.1个百分点,小幅回升。经营环境指数为53.9 %,环比回落0.6个百分点,连续位于荣枯线之上,反映了市场经营环境持续改善。融资难易指数为48.8%,环比上涨1.6个百分点,持续位于荣枯线下方,且该指数仍低于50%的均衡线,表明当前企业融资难融资贵的问题持续存在,针对此难题还需更有效的货币、财政政策等。预期发展指数为62.4 %,环比上涨2.8个百分点,大幅上涨且该指数依旧长期保持高位优势。ICI制造业指数为61.4%,环比上涨1.3个百分点,继续处于高位,自去年4月份以来连续位于荣枯线以上,表明制造业总体持续回暖。

一、工业企业生产状况指数环比回落

3月份,生产状况指数为66.3 %,环比回落0.4个百分点,小幅回落,连续处于高位,总体看,工业生产情况良好,生产活动持续恢复。具体来看:产量指数为66.9%,环比回落1.0个百分点,生产活动持续活跃;销量指数为69.0%,环比回落0.5个百分点,继续位于荣枯线之上,国内需求持续增加,销量增速稍放缓。出厂价格指数为58.9%,环比上涨1.5个百分点,工业品总产值上涨,与此相应,企业出厂价格指数上涨。主营业务收入指数为67.2%,环比上涨0.4个百分点,企业的主营业务收入增速加快;设备利用率指数为60.5%,环比下降2.4个百分点,企业产能持续恢复,出货持续顺畅。

二、工业企业效益状况指数环比回升

3月份,效益状况指数为52.6 %,环比回升0.1个百分点,继续位于荣枯线之上,效益状况持续恢复。具体来看,利润指数为59.5%,环比下降0.4个百分点,企业盈利情况持续向好;成本指数为30.2%,环比上涨0.5个百分点,企业在成本方面的负担依旧严重,值得关注;产成品库存指数为54.1%,环比下降1.6个百分点,继续位于荣枯线之上,需求大于生产,产品库存保持减少态势。净资产回报率指数为59.9%,环比上涨2.5个百分点,继续位于荣枯线之上,企业净资产持续改善。

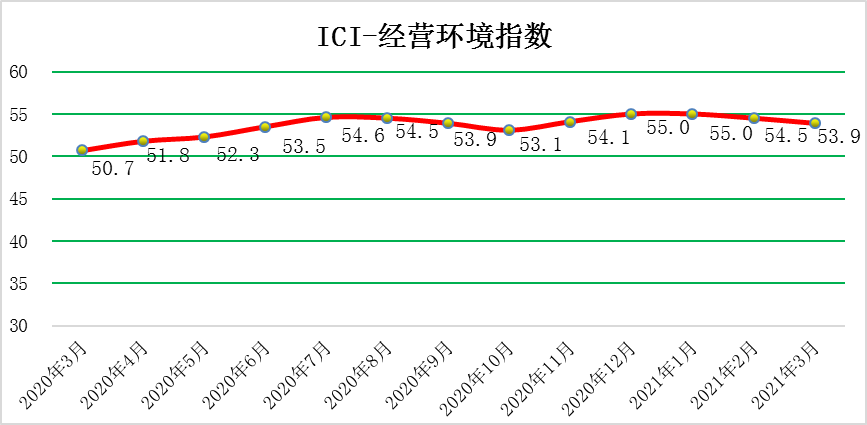

三、工业企业经营环境指数环比回落

3月份,经营环境指数为53.9%,环比回落0.6个百分点,该指数近一年浮动不大,市场经营环境情况持续向好。具体来看,税费负担指数为47.9%,环比下降4.4个百分点,有所回落,连续4个月回落,且跌落于荣枯线以下,税费政策还需深化,企业目前税负情况并不乐观;融资难易指数为48.8%,环比上涨1.6个百分点,企业融资环境长期以来处于荣枯线下方,说明当前企业融资仍需政府出台、调整相关政策以改善;市场秩序指数62.8%,环比上涨4.3个百分点,持续高于荣枯线且处高位,市场秩序持续改善。

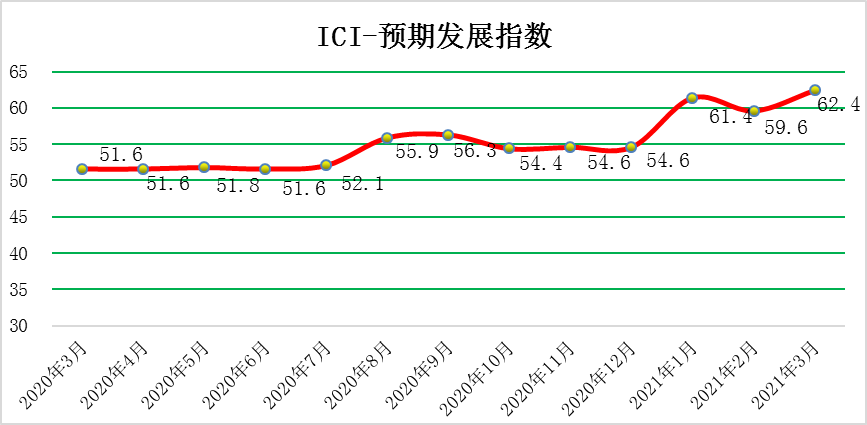

四、工业企业预期发展指数环比回落

3月份,预期发展指数为62.4 %,环比上涨2.8个百分点,持续处于高位并持续在荣枯线以上,说明企业对未来经营充满信心。未来经营状况预判指数为69.2%,环比上涨1.0个百分点,持续且远高于荣枯线,说明企业对未来经营状况持续保持乐观;未来订货量指数69.2%,环比上涨5.9个百分点,未来订货量持续增加,增速加快;未来研发投入59.3%,环比上涨1.9个百分点,继续在荣枯线以上,研发投入持续增加。预期投资额为54.1%,环比上涨4.1个百分点,表明企业投资力度加大,预期投资额增加。预期计划用工指数56.4%,环比上涨3.0个百分点,说明工业企业用工人数有所增加,计划用工力度加大。

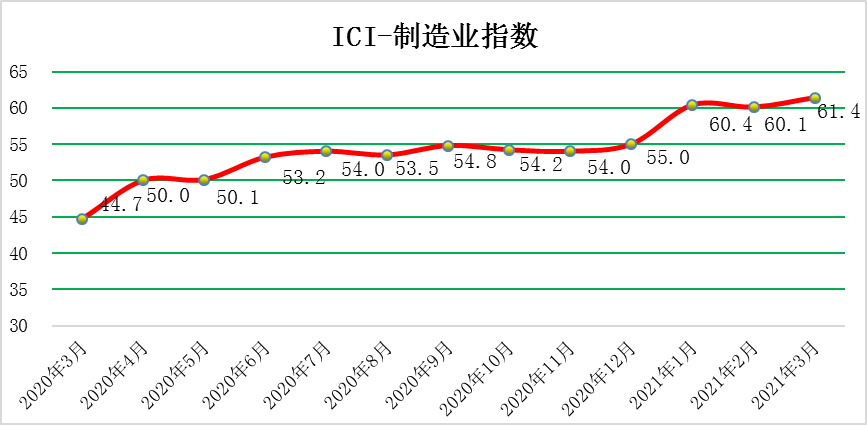

五、ICI制造业指数环比上涨

3月份ICI制造业指数为61.4%,环比上涨1.3个百分点,持续高于荣枯线。3月份,中国制造业采购经理指数(PMI)为51.9%,高于上月1.3个百分点,制造业景气回升。

究其原因,主要在于前两月经济受到疫情影响短期走弱,导致基数走低,尤其是需求端受到“就地过年”的冲击最大。而PMI是环比指标,就地过年影响消退后,在2月低基数的基础上明显走高,尤其是需求和价格的改善很明显。

春节假期后,主要经济体经济继续复苏,国内市场产需加快释放,推动进出口重返景气区间,新出口订单指数和进口指数分别环比上升2.4和1.5个百分点至51.2%和51.1%,其中进口指数升至近年高点,说明进出口在“淡季不淡”的开门红之后有望保持良好增长态势。

在低基数效应和经济企稳反弹、稳健复苏的共同作用下,中国一季度主要宏观经济指标有望继续呈现结构分化、增速参差的高增长态势。全球经济基本面渐次向好、人民币汇率保持稳定、境外资金持续有序流入、在对外开放条件下的结构性改革不断加速,也都会助力中国经济基本面继续保持稳中向好趋势。

政策重点应倾向于确保就业、促进居民收入增长、完善社会保障,在疫情稳定的前提下,未来一两个季度通胀的压力可能逐步加大,但也会须警惕供需失衡导致的结构性矛盾。宏观政策逐渐回归常态,取向逐渐向防风险、稳杠杆转移,更加与经济增长节奏和复苏形态相适应,保持对经济恢复的必要支持力度,根据形势变化适时调整完善各项宏观政策,促进区间调控、定向调控、相机调控、精准调控,保持必要支持力度,不急转弯,推进改革创新、推动高质量发展与可持续健康发展。稳健的货币政策将继续保持以预调微调、精准滴灌为主;积极的财政政策将提质增效、更可持续,保持适度支出强度,加大对保就业保民生保市场主体促进消费的支持力度;将以更强有力的节能减排气候行动助力建设绿色中国。(注:“成本”、“产成品库存”、“税费负担”三个指数数值上升是指实际成本、库存量、税费在减少,其数值下降则为增加)

【责任编辑:家正】